¿Cuál es la diferencia entre seguros para pymes y seguros tradicionales?

¿Cuál es la diferencia entre seguros para pymes y seguros tradicionales?

Blog Article

Claves opciones de cobertura que toda PYME requiere para una protección integral

Para las pequeñas y medianas empresas (PYMEs), navegar por el panorama de alternativas de seguros es esencial para proteger sus operaciones y activos. Las pólizas fundamentales, como la responsabilidad civil general, el seguro de propiedad y la responsabilidad profesional, brindan cobertura esencial contra varios peligros que pueden poner en riesgo la continuidad del negocio. Además, a medida que el panorama digital evoluciona, el seguro de responsabilidad cibernética se convierte cada vez más crucial para tratar las preocupaciones de seguridad de datos. Comprender estas opciones de seguros no solo mejora la gestión de riesgos, sino que también establece una base para el crecimiento sostenible. Sin embargo, las particularidades de cada póliza pueden afectar significativamente su eficacia: ¿qué aspectos específicos deben considerar las PYMEs para asegurar una protección adecuada?

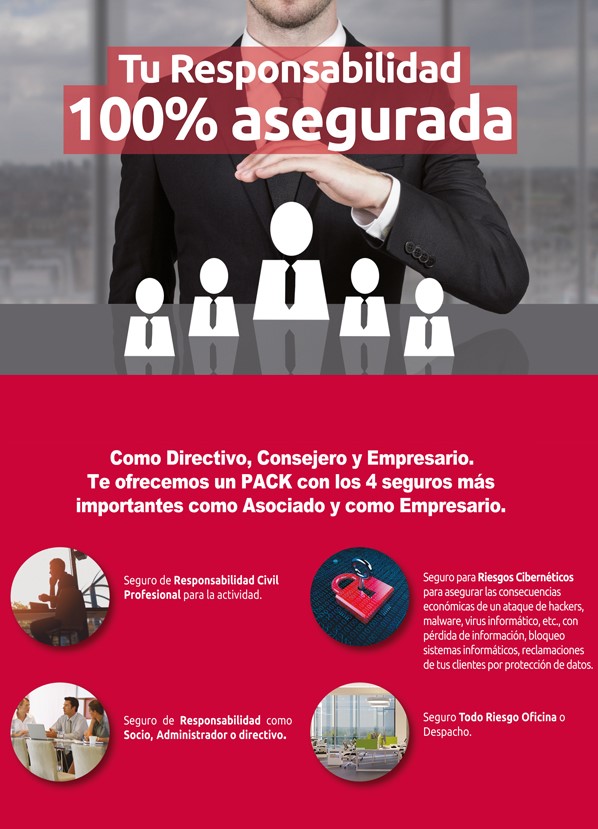

Póliza de Responsabilidad Civil

El Seguro de Responsabilidad Civil General es un elemento crucial para las pequeñas y medianas empresas (PYMEs) que buscan protegerse de varios peligros legales. seguros para pymes. Este tipo de seguro protege a las empresas contra demandas relacionadas con daños físicos, daños a la propiedad y lesiones personales que puedan ocurrir durante el curso de sus operaciones. Dada la naturaleza impredecible de las actividades empresariales, contar con una protección adecuada es indispensable para mitigar las pérdidas financieras resultantes de reclamaciones o reclamaciones

Para las PYMEs, las consecuencias de no tener un Seguro de Responsabilidad Civil General pueden ser severas. Un solo accidente, como una herida de un cliente en las instalaciones del negocio, puede llevar a costos jurídicos significativos y posibles acuerdos que podrían poner en peligro la solidez financiera de la empresa. Además, muchos clientes y socios requieren prueba de cobertura de responsabilidad antes de celebrar contratos, lo que lo convierte en una obligación para operaciones comerciales sostenibles.

Aparte de eso, de proteger contra reclamaciones de terceros, el Seguro de Responsabilidad Civil General también puede mejorar la reputación de una empresa al mostrar un compromiso con prácticas comerciales éticas. En general, invertir en este seguro es una elección prudente para las PYMEs, habilitándolas concentrarse en el crecimiento y la innovación mientras minimizan la vulnerabilidad a problemas legales inesperados.

Protección de Propiedad

El seguro de propiedad es una protección esencial para las pequeñas y medianas empresas (PYMES) que protege sus bienes materiales contra una variedad de riesgos, incluidos fuegos, hurtos y catástrofes ambientales. Este tipo de seguro generalmente cubre la propiedad de la empresa, como infraestructura, herramientas, inventario y muebles, garantizando que las PYMES puedan recuperarse financieramente en caso de un incidente inesperado.

Uno de los mayores beneficios del seguro de propiedad es que proporciona tranquilidad, permitiendo a los empresarios enfocarse en sus operaciones sin la inquietud constante de posibles pérdidas. Dependiendo de la póliza, la cobertura puede extenderse a la pérdida de ingresos debido a la interrupción del negocio causada por estragos a la propiedad, lo cual puede ser vital para mantener el flujo de caja durante la recuperación.

Al elegir un seguro de propiedad, las PYMES deben considerar cuidadosamente sus necesidades específicas y el valor de sus activos. Es aconsejable trabajar con un asesor especializado experimentado que pueda ofrecer asesoramiento personalizado y ayudar a identificar posibles lagunas en la cobertura. En última instancia, apostar en un seguro de propiedad no es simplemente una acción de protección; es una decisión estratégica que sustenta la viabilidad y el éxito a largo plazo de una PYME en un mercado exigente.

Cobertura de Errores y Omisiones

Para más información muchas empresas, asegurar un Seguro de Responsabilidad Profesional es crucial para protegerse contra reclamaciones de incumplimiento o trabajo deficiente (seguros para pymes). Este tipo de seguro, a menudo referido como seguro de errores y omisiones, proporciona cobertura para profesionales que prestan servicios o consultoría, incluidos asesores, auditores y juristas

Para más información muchas empresas, asegurar un Seguro de Responsabilidad Profesional es crucial para protegerse contra reclamaciones de incumplimiento o trabajo deficiente (seguros para pymes). Este tipo de seguro, a menudo referido como seguro de errores y omisiones, proporciona cobertura para profesionales que prestan servicios o consultoría, incluidos asesores, auditores y juristasEl Seguro de Responsabilidad Profesional protege a las empresas de daños económicos que pueden derivarse cuando los clientes argumentan que un servicio se realizó incorrectamente o no se realizó en absoluto. Cubre los costos de defensa legal, acuerdos y fallos, que pueden ser considerables, especialmente para pequeñas y medianas empresas (PYMES) con recursos limitados.

En el entorno litigioso actual, tener este seguro no es solo una protección; es una exigencia para mantener la reputación y la confianza con los clientes. Las PYMES deben considerar cuidadosamente los riesgos específicos asociados con su industria y asegurarse de pyme seguros tener una cobertura adecuada para cubrir posibles litigios.

Además, es esencial actualizar y ajustar la póliza regularmente, a medida que las operaciones comerciales cambian y aparecen nuevos riesgos. Al invertir en un Seguro de Responsabilidad Profesional, las PYMES pueden enfocarse en el crecimiento y la innovación, sabiendo que tienen una red de seguridad contra problemas legales imprevistos.

Además, es esencial actualizar y ajustar la póliza regularmente, a medida que las operaciones comerciales cambian y aparecen nuevos riesgos. Al invertir en un Seguro de Responsabilidad Profesional, las PYMES pueden enfocarse en el crecimiento y la innovación, sabiendo que tienen una red de seguridad contra problemas legales imprevistos.Cobertura de Compensación Laboral

El Seguro de Compensación para Trabajadores funciona como una protección esencial vital para las empresas, ofreciendo protección financiera en caso de que los empleados sufran lesiones o enfermedades derivadas del trabajo. Este tipo de seguro es esencial para las pequeñas y medianas empresas (PYMES), ya que no solo ampara los costos de atención médica, sino que también reembolsa los salarios perdidos durante los períodos de convalecencia.

En muchas jurisdicciones, tener Seguro de Compensación para Trabajadores es un mandato legal, asegurando que las empresas se ajusten a sus responsabilidades hacia el bienestar de los empleados. seguros para pequeñas empresas. La cobertura generalmente se extiende a una variedad de eventos, leer más incluidos accidentes, enfermedades laborales e incluso problemas de salud mental relacionados con el estrés laboral

Al apostar en este seguro, las PYMES pueden mitigar la carga financiera asociada con las lesiones en el lugar de trabajo, resguardando sus activos y asegurando la continuidad operativa. Adicionalmente, promueve una cultura de seguridad dentro de la organización, motivando a los empleados a cumplir con los protocolos de seguridad y reduciendo el riesgo de incidentes.

En última instancia, el Seguro de Compensación para Trabajadores no solo respalda a los empleados, sino que también mejora la estabilidad general del negocio, permitiendo a las PYMES prosperar en un mercado exigente mientras garantizan el respeto con los lineamientos legales. Por lo tanto, es un elemento clave de la protección total para cualquier PYME.

Seguro de Responsabilidad Cibernética

A medida que las empresas dependen cada vez más en sistemas digitales para sus operaciones y comunicación, la importancia del Seguro de Responsabilidad Cibernética ha cobrado protagonismo. Este tipo de seguro proporciona cobertura contra varios peligros cibernéticos, incluidos las filtraciones de información, el ataque informático y otros incidentes digitales que pueden comprometer información sensible y alterar las actividades empresariales.

El Seguro de Responsabilidad Cibernética generalmente ampara los costos asociados con la restauración de información, gastos jurídicos, gastos de notificación para las personas afectadas y esfuerzos de relaciones públicas para mitigar el daño a la imagen. Dada la aumentada incidencia de amenazas cibernéticas, las pequeñas y medianas empresas deben reconocer que incluso una sola brecha puede causar impactos económicos considerables y problemas jurídicos.

Además, muchas industrias están sujetas a normas legales con respecto a la seguridad informática, lo que hace que el Seguro de Responsabilidad Cibernética sea no solo una herramienta estratégica de gestión de riesgos, sino también una exigencia de cumplimiento. Al invertir en este seguro, las pequeñas y medianas empresas pueden resguardarse contra los costos potencialmente paralizantes asociados con problemas digitales mientras refuerzan su dedicación con la protección informática.

Conclusión

En conclusión, asegurar una protección aseguradora suficiente es fundamental para las pequeñas y medianas empresas (PYMES) con el fin de reducir riesgos y garantizar la sostenibilidad del negocio. El seguro de responsabilidad civil general, de bienes, de responsabilidad profesional, de accidentes laborales y de seguridad digital, colectivamente, ofrecen una sólida cobertura integral contra diversas peligros. Al priorizar estas alternativas esenciales de seguros, las PYMES pueden salvaguardar sus activos, defenderse contra posibles reclamaciones y promover un entorno seguro que favorezca el desarrollo y la sostenibilidad en un panorama empresarial cada vez más exigente.

Report this page